INVESTIČNÍ BYT NEBO PORTFOLIO? CO VÁS LÉPE ZAJISTÍ NA DŮCHOD?

V prvním článku naší série jsme sledovali Matěje (29), který řešil běžný problém mladých lidí: koupit si vlastní bydlení, nebo zůstat v nájmu a investovat? Dnes se podíváme na situaci, kterou řeší člověk o jednu generaci starší.

Náš dnešní hrdina už má vlastní bydlení vyřešené a řeší jinou otázku, kterou si klade čím dál víc Čechů: jak co nejlépe zhodnotit své úspory na důchod?

Seznamte se s Petrem

Petrovi je 45 let a pracuje jako manažer v logistické firmě. S manželkou, která pracuje jako účetní, mají čistý rodinný příjem okolo 120 000 Kč měsíčně.

Před pěti lety splatili hypotéku na svůj byt 3+kk na Praze 6, kde bydlí. Kromě toho se jim ještě podařilo naspořit 3 000 000 Kč, které aktuálně leží na spořicím účtu a ztrácejí na hodnotě.

Petr si uvědomuje, že do důchodu jim zbývá ještě 20 let a státní důchod bude pokrývat jen zlomek jejich současných výdajů. Potřebuje proto peníze rozumně investovat, aby si v důchodu udrželi svou životní úroveň.

„Nemovitost je jistota“

Petr je konzervativní investor. Akciový trh sleduje jen z dálky a nervózně přepíná, když v televizi hlásí něco o poklesu burzy. Líbí se mu myšlenka investičního bytu — něco hmatatelného, co může pronajímat a co „nikdy neklesne na nulu“. A v důchodu z něj bude mít pravidelný příjem z nájmu.

Kolega z práce mu nedávno říkal: „Koupil jsem garsonku na Žižkově, dávám ji na Airbnb a mám z toho 15 000 měsíčně čistého. Nejlepší investice, co jsem kdy udělal.“

Manželka je ale skeptičtější: „A co když nám nájemník zničí byt? Nebo nebude platit? Nebo přijde nějaká změna zákona? S akciemi aspoň nic neřešíš — a za 20 let z toho můžeme čerpat rentu.“

Kdo má pravdu? Pojďme se podívat, s jakými čísly budeme počítat

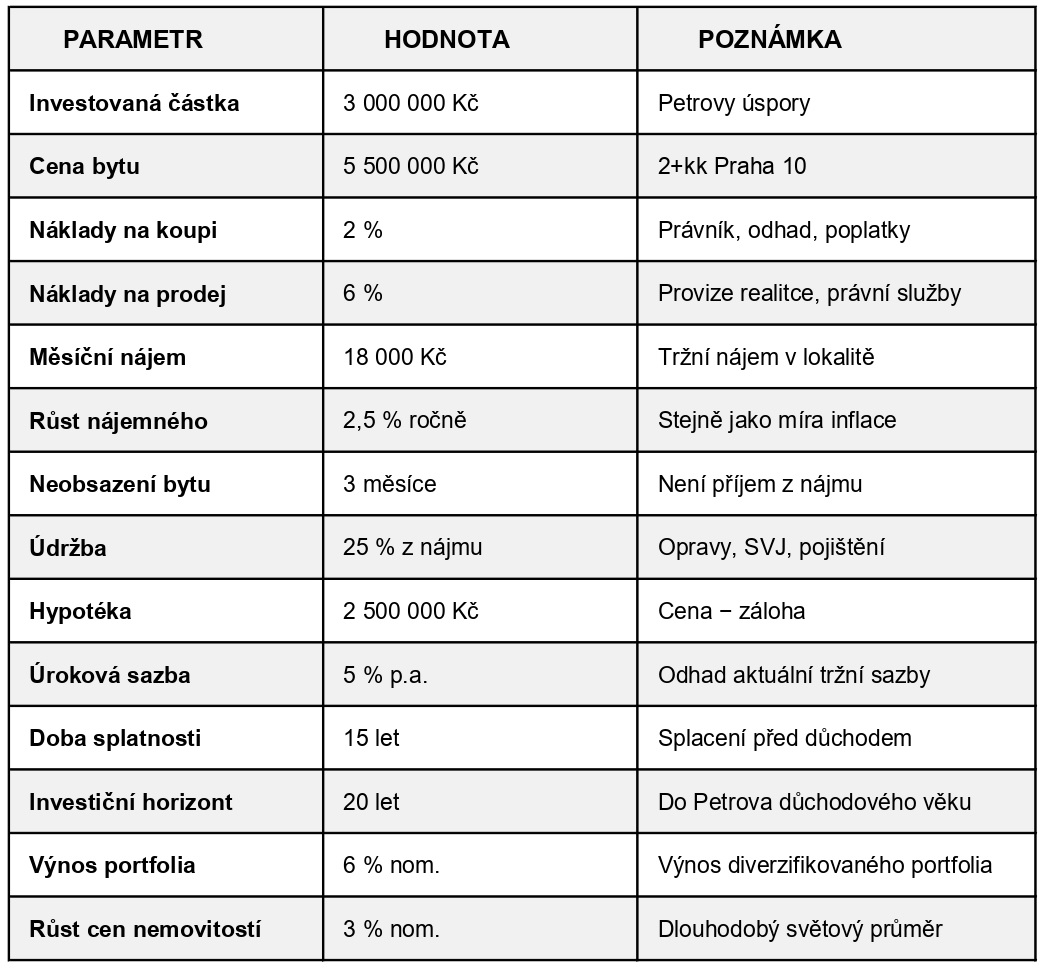

Předpoklady pro výpočet

Petr si vybral byt 2+kk na Praze 10, ideální na pronájem. Cena: 5 500 000 Kč. S úsporami 3 miliony bude potřebovat hypotéku na zbývající 2,5 milionu Kč.

Poznámka k metodologii: Výpočet pomocí Monte Carlo simulace s 20 000 scénáři, která zohledňuje náhodné výkyvy jak cen nemovitostí (volatilita 10 %), tak diverzifikovaného investičního portfolia (volatilita 10 %). Výsledky zobrazujeme jako rozsah možných hodnot (25. až 75. percentil), nikoliv jako jedno „přesné“ číslo.

Jak můžeme obě varianty srovnat ?

Lidé se často u investičního bytu dívají pouze na splátku hypotéky a na potenciální příjem z nájmu. To jsou sice dvě klíčová čísla, ale pro správné rozhodnutí je potřeba zvážit daleko více faktorů (jak je patrné z dlouhého seznamu parametrů výše).

Jak tedy zajistit, aby srovnání bylo férové? Obě investiční varianty musí dostat stejný počáteční kapitál a stejné peněžní toky.

Varianta A: Investiční byt

Rentiér Petr použije své 3 miliony jako zálohu na byt za 5,5 milionu. Zaplatí kupní náklady (110 000 Kč) a na zbytek si vezme hypotéku (2,5 mil. Kč). Každý měsíc inkasuje nájem a platí splátku hypotéky + údržbu bytu.

V prvních letech byt „žere peníze“ — splátka hypotéky + údržba převyšuje nájem. Petr musí každý měsíc doplácet. Po splacení hypotéky (rok 15) se situace obrací — nájem teče do kapsy. Petrův byt také celou dobu nabývá na hodnotě.

Varianta B: Diverzifikované portfolio

Investor Petr dostane do startu stejnou celkovou částku: 3 000 000 Kč + 110 000 Kč (kupní náklady) = 3 110 000 Kč. Vše investuje do vyváženého portfolia složeného z akcií, ale také ze zlata, komodit, či firemních a státních dluhopisů.

V prvních letech do portfolia přispívá stejnou částku, kterou by musel doplácet za byt. Po splacení hypotéky z portfolia naopak peníze čerpá – stejně jako kdyby mu byt vyplácel pravidelný nájem.

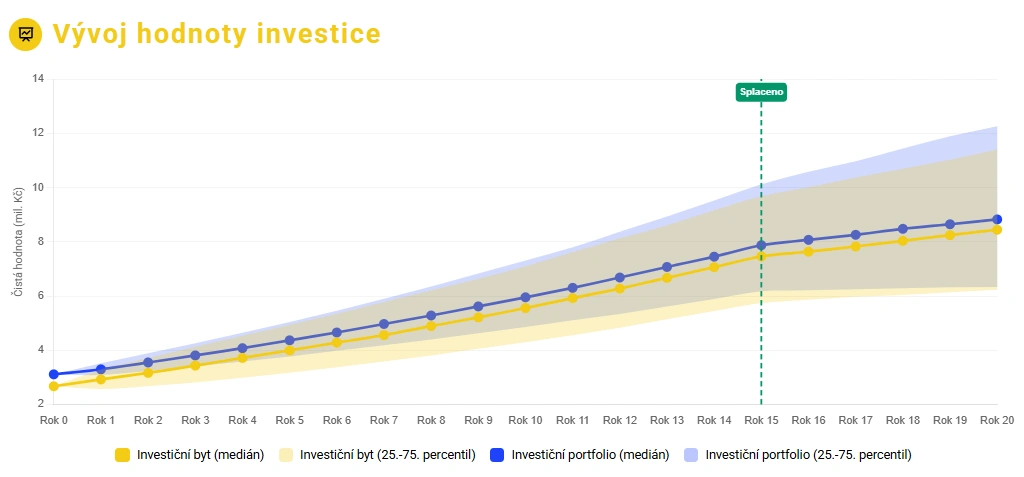

Předpokládaný vývoj majetku v čase

Se kterou investicí by tedy Petr odcházel do důchodu s vyšší naspořenou částkou?

Graf nám ukazuje vývoj čisté hodnoty obou investic. Žlutá křivka (investiční byt) zahrnuje tržní hodnotu bytu minus zůstatek hypotéky a náklady na prodej. Modrá křivka je hodnota investičního portfolia.

V obou případech Petr začíná se stejným kapitálem (3,1 mil. Kč) a ve většině simulací končí po 20 letech s majetkem přes 8 milionů Kč. Investiční portfolio vítězí s průměrnou hodnotou 8,8 mil., zatímco byt končí na 8,4 mil. Kč.

V 50 % simulací (25. až 75. percentil) mělo investiční portfolio konečnou hodnotu 6,3 až 12,3 mil. Kč, zatímco investiční byt stejně často skončil v rozmezí 6,2 mil až 11,4 mil. Kč.

Všimněte si také:

- Portfolio vede po celou dobu — na rozdíl od prvního dílu (Byt nebo podnájem a investice), v tomto scénáři investiční byt nikdy nepřekonal portfolio v mediánu (střední hodnota z 20 000 náhodných simulací).

- Barevné pásy jsou stejně široké — diverzifikované portfolio má odhadem podobnou volatilitu jako individuální investiční byt, takže rozsah pravděpodobných výsledků je u obou variant shodný.

- Ani po splacení hypotéky (rok 15) se mezera viditelně nezavírá — ačkoliv z portfolia po splacení hypotéky vybíráme pravidelně peníze, jeho hodnota pokračuje v růstu vyšším tempem (6 %). Naproti tomu, byt už roste „jen“ tempem nemovitostního trhu (3 %).

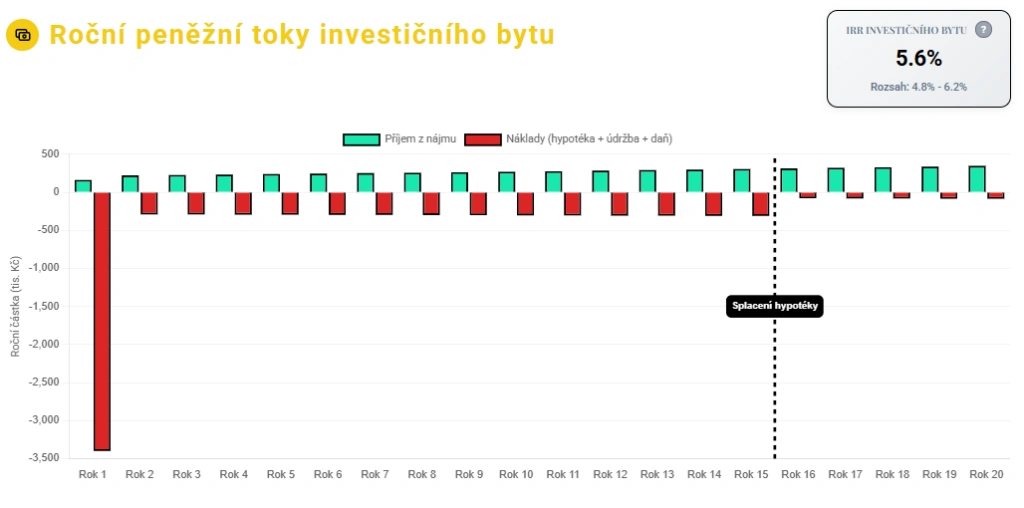

Peníze z pronájmu vs. náklady

Náš další graf ukazuje realitu majitele investičního bytu. Zelené sloupce jsou příjmy z nájmu, červené náklady (splátka + údržba).

V prvních letech je byt cash-flow negativní — Petr musí každý měsíc přidávat tisíce korun ze svého. To je cena za pákový efekt hypotéky. Postupně, jak nájem roste a zůstatek hypotéky klesá, se cash- flow dostává do plusu.

Všimněte si také hodnoty 5,6 % vpravo nahoře. To je tzv. IRR — zjednodušeně řečeno, jde o číslo, které říká: „Kdybyste místo do bytu peníze dávali na spořicí účet, musel by vám nabídnout právě 5,6 % ročně, abyste dopadli stejně.“ IRR totiž bere v potaz celou investici — zálohu, splátky hypotéky, příjmy z nájmu, i konečný prodej bytu — a přepočítá to na jedno srozumitelné procento roční výnosnosti. Ve středních 50 % našich simulací se tato výnosnost pohybovala mezi 4,8 % a 6,2 % za rok.

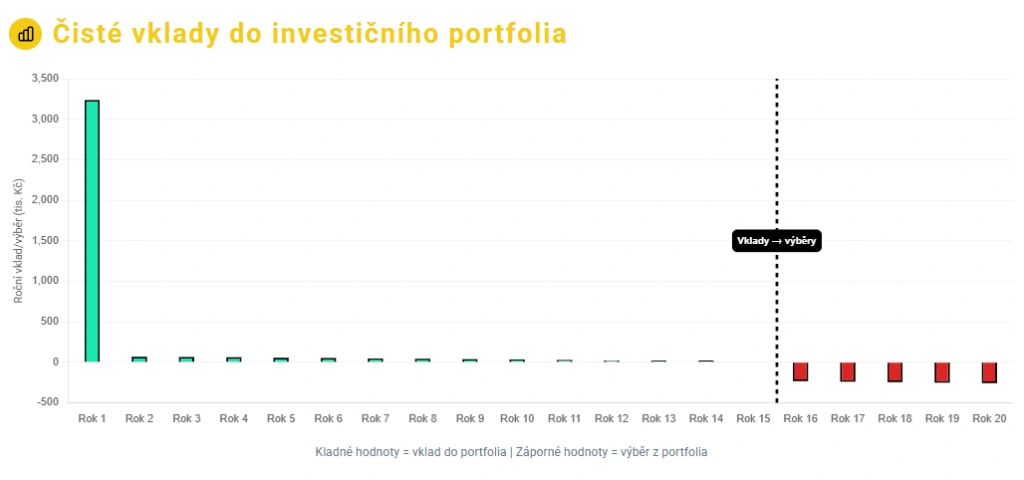

Čisté vklady portfoliového investora

Jak už jsme říkali, náš hypotetický portfoliový investor veškeré toky peněz z/do bytu přesně zrcadlí. Když majitel bytu doplácí, portfoliový investor do portfolia přidává. Když byt začne vydělávat, portfoliový investor naopak z portfolia vybírá.

Je tedy vidět, že prvních 15 let se do portfolia peníze přidávají (čím dál tím méně) a posledních pět let se z něj vybírá.

Co delší časový horizont?

Pokud bychom protáhli náš časový horizont až hluboko do Petrova důchodu, zjistili bychom, že někdy kolem jeho 75. narozenin investiční byt začíná portfolio překonávat. Je to hlavně kvůli tomu, že z portfolia se tou dobou už přes 20 let neustále vybírá. Mediánová hodnota portfolia je tedy nižší a rozptyl možných výsledků mnohem větší (pozitivním i negativním směrem).

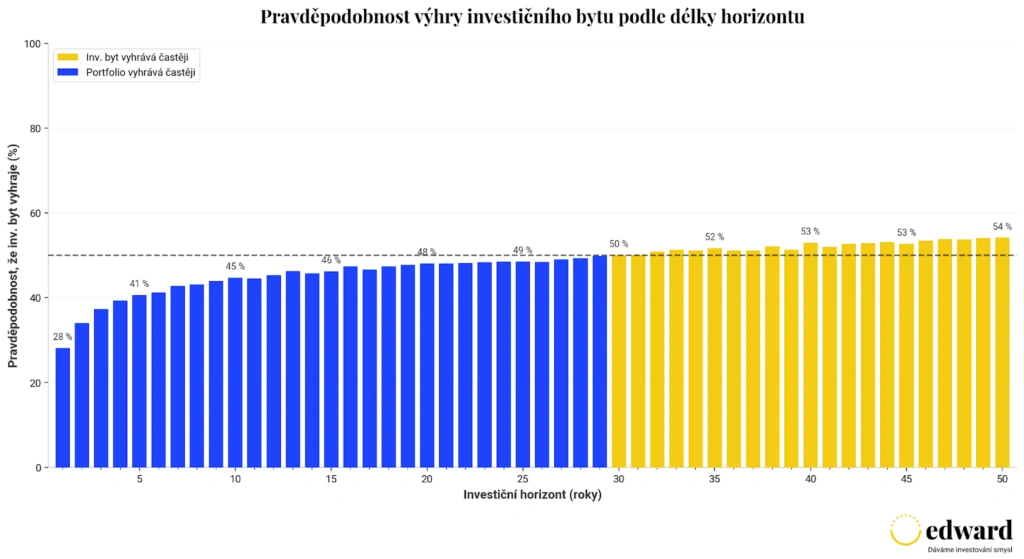

Následující graf ukazuje, v kolika procentech simulací vyšla lépe koupě bytu a v kolika investování, podle délky horizontu (až 50 let). Modré sloupce znamenají častější výhru investice, žluté častější výhru koupě bytu.

V našem příkladu se s delším horizontem pravděpodobnost výhry koupě sice postupně zvyšuje, ale ne dramaticky. Dokonce i na 50letém horizontu vyhrává koupě jen přibližně v 54 % případů.

Nejde tedy o souboj typu „správně vs. špatně“. Jde spíš o rozhodnutí mezi dvěma způsoby, jak investovat na stáří, kdy oba mají svá rizika, výhody a nároky na chování investora.

Co výpočet nezachytí

Čísla jsou jedna věc. Ale Petr (a každý investor) by měl zvážit i faktory, které v naší simulaci nejsou:

Čas a starosti

Investiční byt není pasivní investice. Petr bude řešit:

- Hledání a prověřování nájemníků

- Opravy a reklamace (v noci vytopená koupelna, nefunkční kotel)

- Komunikaci s SVJ, účetnictví, daňové přiznání

- Případné spory s nájemníky

Investiční portfolio naproti tomu vyžaduje pouze vložení peněz a pak nastavení trvalého příkazu.

Likvidita

Finanční aktiva prodáte za den. Byt prodáváte týdny až měsíce — a v krizi možná za výrazně nižší cenu. Pokud Petr bude potřebovat peníze rychle (ztráta práce, zdravotní problémy), portfolio je nesrovnatelně flexibilnější.

Diverzifikace

Investiční byt je jeden byt v jedné lokalitě. Globální akciový index obsahuje tisíce firem v desítkách zemí. Koncentrované riziko nemovitosti je reálné — stačí jeden problematický soused či nová dálnice za oknem a cena může klesnout

Psychologie a disciplína

Na druhou stranu: mnozí investoři jsou s nemovitostí spokojenější. Je hmatatelná, nepodléhá denním výkyvům cen (protože se na ni nemůžete koukat na displeji) a hypotéka funguje jako nucené spoření — splátky platit musíte. S portfoliem hrozí, že v panice prodáte při poklesu v ten nejhorší možný moment.

Pro spoření na důchod je tohle zásadní: nejlepší investice je ta, u které vydržíte celých 20 let. Pokud by Petr své portfolio v panice prodal při prvním větším poklesu, bude mu matematická výhoda k ničemu.

Pokud řešíte podobný problém, kam a jak investovat peníze na důchod, můžete mě kontaktovat