BYT NEBO PODNÁJEM A INVESTICE?

Dnes začínáme novou třídílnou sérii, ve které se detailně podíváme na jedno z největších finančních dilemat: mám kupovat nemovitost, nebo je lepší podnájem a peníze investovat?

Postupně se seznámíte se třemi investory v různých životních fázích. Každý z nich stojí před podobným rozhodnutím, ale jejich situace je odlišná. Začneme tím nejmladším.

SEZNAMTE SE S MATĚJEM

Matějovi je 29 let a pracuje jako programátor v jedné z pražských IT firem. Jeho čistý měsíční příjem činí 60 000 Kč – solidní výdělek, který mu za posledních několik let umožnil našetřit 1 000 000 Kč. Aktuálně bydlí v pronajatém bytě 2+kk v Praze 4, za který platí 21 000 Kč měsíčně. Byt mu vyhovuje, ale v poslední době se jej hodně lidí ptá: „Kdy si konečně koupíš vlastní bydlení?„

„NÁJEM JSOU VYHOZENÉ PENÍZE“

Tuto větu slyší Matěj pravidelně – od rodičů, kolegů i přátel. Argument zní logicky: „Proč bys platil někomu jinému, když můžeš splácet vlastní byt?„

Jenže Matěj si není jistý. Četl, že investování do globálních akcií historicky přináší vyšší výnosy než nemovitosti a ví, že s koupí bytu je spojena spousta nákladů. Zároveň se mu líbí flexibilita nájmu – co kdyby dostal nabídku práce v Brně nebo v zahraničí? A navíc: s hypotékou na 25 let by si připadal velmi svázaný.

Na druhou stranu chápe i opačný pohled. Vlastní byt znamená jistotu, že ho nikdo nevyhodí. Může si ho zařídit podle sebe. A až bude byt splacený, pak bude Matěj bydlet v podstatě „zadarmo“. Jak by to měl tedy vyřešit..?

ZKUSME SI TO SPOČÍTAT

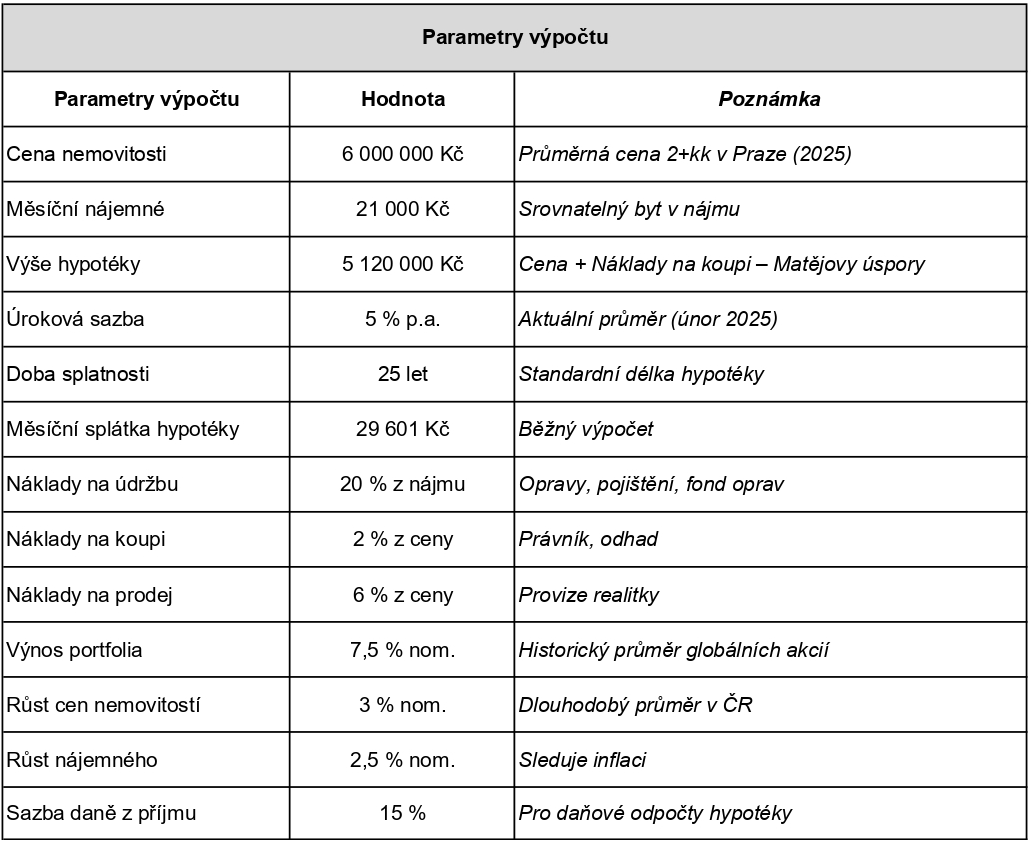

Místo domněnek se podívejme na konkrétní čísla. Matěj si vyhlédl byt 2+kk v podobné lokalitě, jako je ta, ve které má nyní pronajaté bydlení. Cena bytu je 6 000 000 Kč.

Tabulka níže shrnuje všechny další důležité parametry výpočtu.

Poznámka k metodologii: Kalkulačka používá Monte Carlo simulaci s 20 000 scénáři, která zohledňuje náhodné výkyvy jak cen nemovitostí (volatilita 10 %), tak investičního portfolia (volatilita 14 %). Výsledky zobrazujeme jako rozsah možných hodnot (25. až 75. percentil), nikoliv jako jedno „přesné“ číslo.

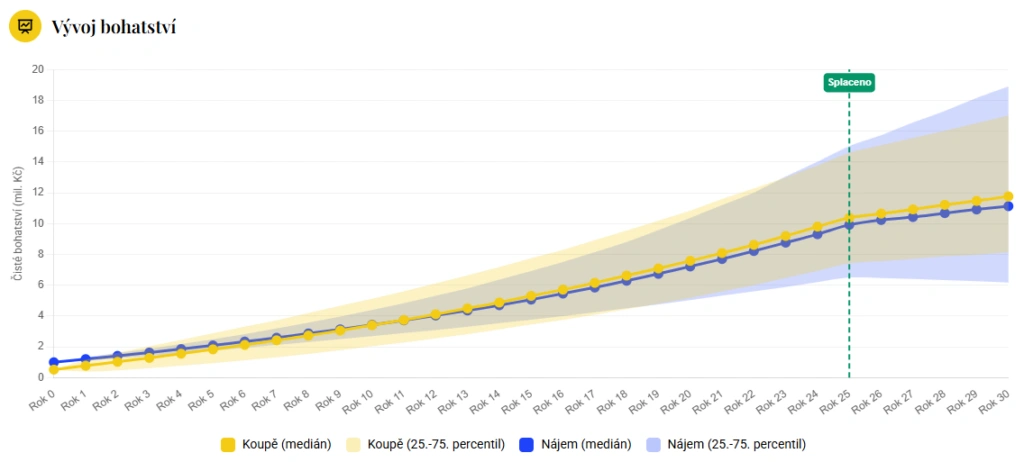

VÝVOJ BOHATSTVÍ V ČASE

První graf ukazuje, jak by se vyvíjela čistá hodnota Matějova majetku v obou variantách po dobu 30 let. Tím i naznačuje, jaká varianta by byla pro Matěje finančně výhodnější. Žlutá křivka (koupě) zahrnuje v každém roce hodnotu bytu mínus zůstatek hypotéky a náklady na prodej. Modrá křivka (nájem) ukazuje současnou hodnotu investičního portfolia.

V obou případech Matěj začíná se stejným kapitálem (jeho našetřený milion) a končí po 30 letech s majetkem zhruba 11 až 12 milionů Kč. Na dlouhodobém horizontu se zdá být lehce lepším řešením koupě bytu (v 54 % simulací), ačkoliv zpočátku vede varianta nájem.

Bod zlomu v tomto konkrétním případě nastává kolem 10. roku. Do té doby vede nájem plus investice, poté začíná vést koupě. Všimněte si také rozptylu možných hodnot, a jak se v čase mění. Při plánování je důležité brát v úvahu víc, než jen střední hodnotu.

POROVNÁNÍ PODLE RŮZNÝCH HLEDISEK

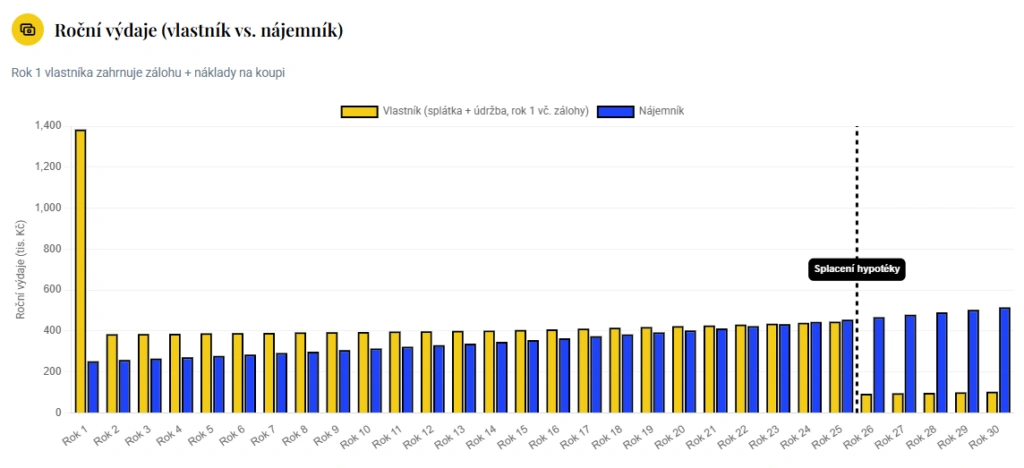

Aby bylo srovnání férové, musíme zajistit, že obě varianty budou Matěje stát vždy stejné množství peněz. Kalkulačka proto sleduje, kolik by hypotetický vlastník Matěj vs. nájemník Matěj za bydlení platil. Roční výdaje na bydlení v nájmu i “ve vlastním” ukazuje další graf.

Vlastník bytu platí v prvních letech o něco více než nájemník (splátka hypotéky + údržba) – zvláště v prvním roce, kdy musel složit i nemalou zálohu na byt. Po splacení hypotéky (rok 25) náklady vlastníka dramaticky klesají a začíná platit pouze údržbu. Nájem roste po celou dobu stálým tempem.

A jakou částku tedy Matěj pravidelně investuje do svého portfolia? Právě onen rozdíl mezi náklady vlastníka a náklady nájemníka.

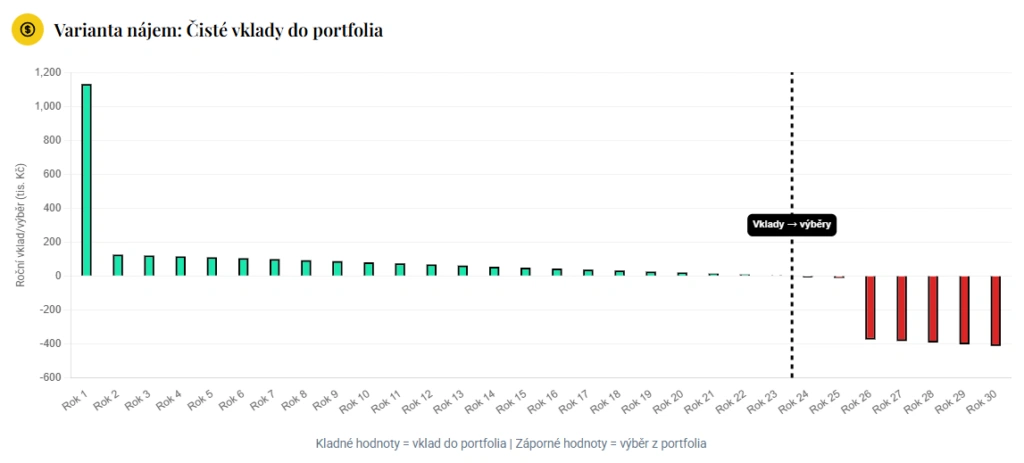

Abychom vytvořili skutečně spravedlivé srovnání, má Matěj jako nájemník každý měsíc příležitost zainvestovat rozdíl mezi svým nájmem a náklady vlastníka bytu. V prvních letech je nájem obvykle nižší než splátka hypotéky, takže může investovat poměrně vysoké částky. Postupně se ale situace mění. Nájem roste rychleji než náklady vlastníka, a proto musí své investice snižovat.

Zhruba kolem 23. roku se dostáváme do bodu, kdy měsíční výdaje nájemníka převýší vlastníkovi výdaje. Náš hypotetický nájemník Matěj proto musí v této chvíli začít ze svého portfolia peníze naopak vybírat.

Situace se také skokově mění po splacení hypotéky (rok 25). Vlastník Matěj v té chvíli výrazně sníží své náklady a bydlí skoro “zadarmo”. Nájemník Matěj však dál platí nájem, který v čase roste. Aby bylo srovnání férové, musí proto začít ze svého portfolia vybírat značné částky, které odpovídají rozdílu v nákladech na bydlení.

HLAVNÍ ZJIŠTĚNÍ: FINANČNĚ JE TO VYROVNANÉ

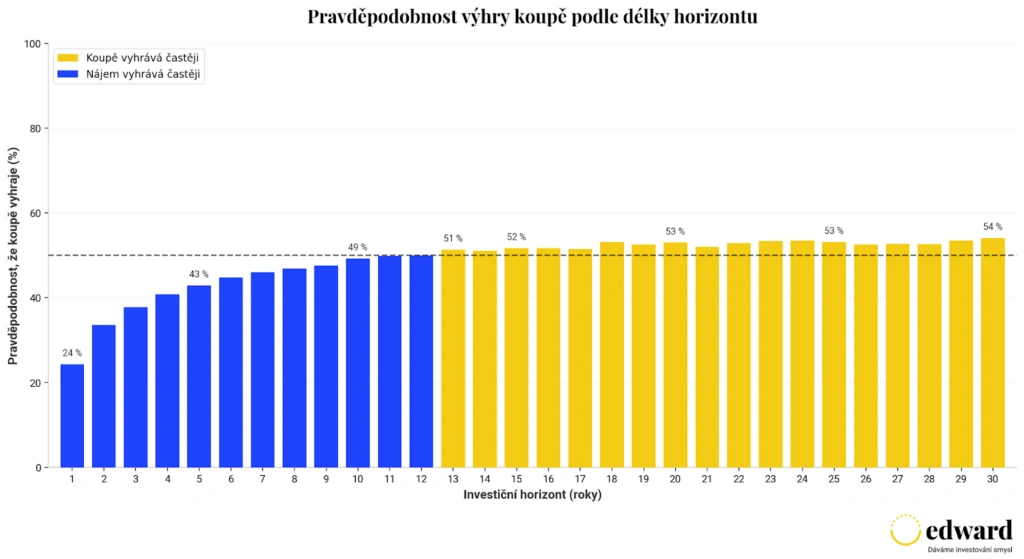

Následující graf ukazuje, v kolika procentech simulací vyšla lépe koupě bytu a v kolika nájem + investování, podle délky horizontu. Modré sloupce znamenají častější výhru nájmu, žluté častější výhru koupě.

V tomto příkladu se s delším horizontem pravděpodobnost výhry koupě sice postupně zvyšuje, ale ne dramaticky. Dokonce i na 30letém horizontu vyhrává koupě jen přibližně v 54 % scénářů.

Není to tedy souboj typu „správně vs. špatně“. Je to spíš rozhodnutí mezi dvěma různými cestami, jak platit za bydlení. Obě mají svá rizika, výhody a nároky na chování investora.

Zjednodušeně řečeno: čísla nám dávají rámec, ale samy za nás nerozhodnou.

CO TO ZNAMENÁ PRO MATĚJE

Pokud Matěj plánuje zůstat v Praze dlouhodobě (například 15 let a více), chce stabilitu a dává mu smysl budovat vlastní bydlení, koupě může být velmi racionální volba — a čas, v našem příkladu, hraje v její prospěch.

Pokud si ale není jistý, kde bude za 5–10 let, cení si flexibility a zvládne disciplinovaně spořit a investovat, nájem v kombinaci s investičním portfoliem může být stejně racionální (a často praktičtější) cesta.

A právě tady se láme chleba: ne na tom, jestli „nájem jsou vyhozené peníze“, ale na tom, jaký život chce Matěj reálně žít.

CO KALKULAČKA NEUKÁŽE (A PŘESTO JE TO ZÁSADNÍ)

Náš model pracuje s čísly, ale nezachytí lidské chování.

Pro někoho může být vlastní bydlení výhodnější už jen proto, že hypotéka funguje jako forma pravidelného „vynuceného“ spoření. Naopak varianta nájem + investice funguje dobře jen tehdy, když člověk rozdíl opravdu průběžně investuje — a nespotřebuje ho.

Proto je vedle čísel dobré položit si i tyto otázky:

- Jak dlouho pravděpodobně zůstanu na jednom místě?

- Je pro mě důležitější flexibilita, nebo jistota?

- Zvládnu dlouhodobě a disciplinovaně investovat?

- Jak snáším nejistotu a kolísání hodnoty portfolia?

Právě odpovědi na tyto otázky často rozhodnou víc než rozdíl několika procentních bodů v simulaci.